主页 > 最新imtoken官方下载 > 如何对 DAO 代币进行估值?

如何对 DAO 代币进行估值?

作者:克里斯托夫·洛默斯

编译:深潮TechFlow

在这篇文章中,我们讨论了去中心化自治组织 (DAO) 的估值框架。 虽然我们基于公司金融的概念框架,但我们引入了 DAO 原生估值的概念。

*注意:拟议的 DAO 估值框架是初步的,因为我们刚刚了解 DAO 的特殊性以及市场参与者如何估值它们。

相对于 DAO 背后的开发公司,DAO 代币的估值是一个独立的估值框架。 估值框架将使社区能够衡量 DAO 在为代币利益相关者创造价值方面的表现,并有助于向 DAO 背后的开发团队引入更多责任。

本文重点介绍 DAO 代币的估值,以及在估值工作中可能考虑的各种特定于代币的因素。

首先,我们需要正确定义我们的定价。 在本文中,我们将 DAO 视为在智能合约上自主运行并由利益相关者社区管理的组织。 许多协议采用双重公司-DAO 结构,公司充当 DAO 的开发者和底层协议的运营商。 协议背后的公司通常是在 DAO 之前创建的,并保持相关知识产权和资产的所有权。 例如,Uniswap 可以被视为具有治理令牌 (UNI) 的 DAO,其开发由 Uniswap Labs 公司负责。

Web3 利用代币经济学来激励股权和代币以创建适当的去中心化。 代币也被用作冷启动问题的部分解决方案,其中代币激励用于奖励用户的适当用户行为。 从根本上说,代币的价值是通过社区成员身份、代币在生态系统中的效用以及随之而来的治理权来表达的。 DAO 创造的价值通常不是为了在代币持有者之间分配所产生的价值,而是为了提供效用和治理参与。

不关心证券(因为这个问题远未解决)DAO 一直小心翼翼地不将价值直接分配给代币持有者,因为这可能导致代币被归类为证券。

DAO 创造的价值可以通过各种渠道间接流向代币持有者。 例如,人们可以重视 staking 的价值、社区的利益、成员资格以及 DAO 的整体增长(部分)。 视情况而定,也可以像某些协议那样,将价值直接分配给代币持有者。

估值方法

首先,没有通用的估值方法,一个 DAO 可以涵盖很多不同的概念。 例如,Hennekes (2022) 将 DAO 分为八类:Protocol DAO、Grants DAO、Charity DAO、Social DAO、Collections DAO、Venture DAO、Media DAO 和 Sub-DAO。

Friend With Benefits DAO 是一项基于社区的工作,其大部分价值来自社会资本,而 Orange DAO 则是一项集体风险投资工作。

因此,每个 DAO 都需要一种特定于其类别的估值方法,不同因素的重要性会根据 DAO 的类别而有所不同。

然而,我们可以提供一个思考估值的通用框架,通过适当的调整,它可以大致适用于不同的 DAO。

我们认为DAO代币估值主要有基本面估值或可比分析。

顾名思义,基本面估值法更符合尝试根据基本面来给代币定价,而可比法则是更符合市场的估值方法。

基本估值模型

可以通过以下方式思考 DAO 代币的基本估值模型。

估值既是一门艺术也是一门科学,许多子组件需要适当的估计和假设。

A) 折扣系数

贴现率可以通过加权平均资本成本(WACC)来估算,加权平均资本成本是通过取其资金来源的加权平均贴现率来计算的。 这些资金来源可以包括债务或股权(代币)。 WACC 计算如下:

其中,D代表DAO的债务价值,T代表DAO代币的总价值。

对于债务成本,我们应该简单地取债务利率的价值加权平均值。 然而,在大多数情况下,DAO 的资金结构没有杠杆作用,这意味着 WACC 基本上等于代币资本成本。

我们可以通过计算 DAO 原生因素模型框架内的预期收益来估算代币资本的成本。 文献(例如 Liu 和 Tsyvinski,2021)表明,加密货币市场是一个独立的资产类别,具有其自身的特殊走势,与其他宏观资产类别的相关性有限。 然而,与股票,更具体地说,与科技股票市场的相关性相对较强且不断增加。 特别是对于 DAO 代币,因为这些代币可以看作是 Web3 组织的利益相关者。

可以借用股票资产定价的概念,但是,鉴于此类资产的特殊性,需要采用 DAO 原生建模方法。 因子模型在股票市场中很受欢迎,用于估计预期回报和估计贴现率。

先前的研究表明,三因素模型捕获了加密货币系统性回报的很大一部分。 从Botte和Nigro(2021)的主成分分析可以看出,前三个因素的联动性约占70%,这与股票的三因素模型基本一致。

我们已经看到加密货币市场发生了转变,从与比特币密切相关的代币回报转向与比特币相关性越来越低的代币。 因此,在加密货币市场中存在更具体的风险回报,并且有人可能会争辩说,DAO 代币与 DAO 代币市场部分的相关性更高,而在中长期内与加密市场的相关性通常较低。

有了足够的 DAO 代币交易历史,我们可以使用因子模型来估计预期回报。 在没有代币交易(或数据点太少)的情况下,我们可以使用一组可比较的 DAO 代币并校正相关因素,例如规模和流动性不足。

**因子模型分两步构建:**首先构建因子回报,第二个回归因子返回 DAO 代币。 因子回报估计为多空投资组合的回报,这些投资组合每月重新平衡并按价值加权。

然而,Jiasun Li 和 Guanxi Yi (2020) 发现加密货币的看涨因素具有更大的意义。 多头的重要性可能是由于加密货币的做空成本相对较高,导致下行压力较小。

因子研究的标准做法是对投资组合进行价值加权,然而计算btc的日对数收益率,在加密货币中,某些代币往往在市值方面具有很大优势,这会使价值加权结构偏向于少数代币。 因此,我们建议使用对数值加权方案来确认顶级币的市值,但不要将投资组合过度偏向少数选定的币。 此外,应根据没有幸存者偏差的数据估计因素,并包括失败的 DAO 项目。

我们提出 DAO 市场、生态系统、规模、价值、流动性和动量作为 DAO 因素模型中的因素。 这是一个传统的 5 因素模型,辅以区块链生态系统因素。

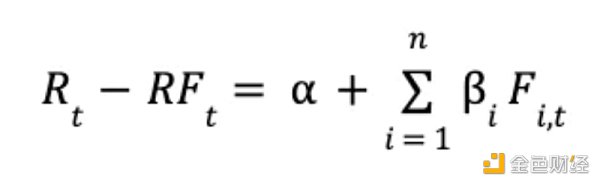

最后,DAO 代币对因子回报的回归由以下等式定义:

其中Rt代表DAO代币的收益,RFt代表无风险利率或融资利率收益,代表DAO代币的alpha收益,i代表DAO代币对因子i的风险,Fi,t代表因子i的收益.

“无风险”融资利率反映了流动性成本。 例如,以太坊生态系统内的流动性是通过 ETH 处理的,其中 ETH 的质押回报可被视为基本资金利率。 估计的 beta 可用于计算适当的预期回报和贴现率。

B) 未来代币流量的估值

最常见的基础估值模型之一是贴现现金流 (DCF) 模型,该模型基于实体未来(自由)现金流的贴现估值。 使用类似的思路,可以考虑对代币流量进行贴现,从而可以计算出 DAO 的自由现金流。 DCF 模型使用三个主要组成部分:现金流量、贴现率和对未来预期现金流量(增长)的假设。 在 DAO 的情况下,我们可以引入自由代币流(FTF)这个术语,它包括 DAO 产生的真实代币流动性,可以使用净收入、资产折旧、工作代币流动性变化、系统代币支出等计算。 更具体地说,免费代币流量可以计算为:

净收入、资产折旧、营运资金流动性和资本支出可以根据传统会计和公司财务惯例进行定义。

*注意:DAO 会计领域还很早——请参阅 Lommers、Ghanchi、Ngo、Song 和 Xu (2022),他们讨论了 DAO 会计,并且可以进行各种方法调整以考虑加密货币和 DAO 的特殊性。

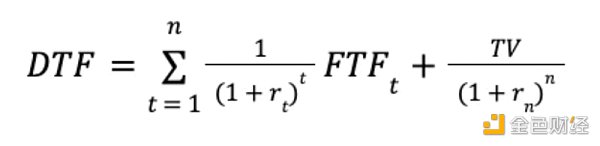

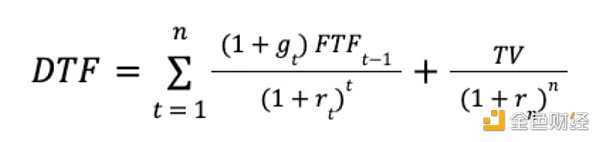

折扣代币流量(DTF)可以计算为:

其中,FTFt 代表第 t 年的自由代币流量,rt 代表第 t 年的折扣系数,TV 代表终值。

还可以假设 DAO 将与其部分一起增长,并使用该增长率来估计未来的自由代币流量。

麦肯锡最近的一份报告(2016 年)提倡使用贴现现金流模型对科技初创企业进行估值。 他们建议分析初创公司所针对的细分市场的预期长期发展,并以此为基础进行倒推。 DTF计算变为:

其中,FTFt代表t年自由代币流量,rt代表t年贴现率,gt代表t年增长率,TV代表终值。 模型中的一个主要假设包括未来的增长率,但这可以通过情景分析来处理(例如,增长率的延续、增长率的减半、增长率的翻倍等)。

这种代币流可以直接或间接地累积给代币持有者。 比如回购和销毁机制。 扩展代币持有者的价值,直接分配等。

C) DAO 收益的价值

DAO 中的令牌所有权可以带来各种好处,包括成为社区的一部分、某些成员权利、治理权等。DAO 中没有放之四海而皆准的方法,各种 DAO 可以通过范围提供不同的好处DAO 当前启用的可用选项。 Agarwal (2021) 认为社区本身就很有价值,因为它们允许建立基于社区的协作计划、利用公共资源、共享知识和技能等等。

治理权是持有 DAO 代币的另一个共同利益,反映了社区参与决策的程度。 为了衡量治理质量,Regner(2022)提出了提案数量、提案门槛、提案接受度、投票参与度等多种衡量指标。最近社区一直在讨论治理权是否对代币价值产生影响。 Buterin(2022)认为治理权不应该对代币价值产生影响。

我们认为治理权可以根据具体情况确定:是否将价值分配给代币持有者、社区参与 DAO 运营的程度等等。

DAO 权益可能因代币持有量而异。 例如,Mnema DAO 将提供的收益按照代币持有量分为几个等级,最高等级的收益远高于最低等级。 作为大股东,在治理方面具有一定的战略优势,可以说类似于传统企业融资中的控制权溢价。 每个代币持有者对 DAO 收益的估值可能不同,因此在评估过程中存在一定的自由裁量权因素。

人们可以尝试估计所提供收益的近似平均值,这可能是未来研究的一种途径。

收益的贴现现值 (DVB) 可以计算为:

其中,DBt 表示 DAO 在 t 年的收益值,rt 表示在 t 年的贴现系数,TV 表示 DAO 在 t 年的最终收益值。

我们还可以假设 DAO 的收益会随着市场细分而增长,并使用这个增长率来估计未来的收益。 在这种情况下,DVB 计算为:

其中,DBt代表t年收益值,rt代表t年贴现率,gt代表t年增长率,TV代表最终收益值。 模型中的一个主要假设包括未来增长率,但这可以通过情景分析来处理(例如,继续增长率、增长率减半、增长率翻倍等)。

D)预期的质押奖励

大多数具有原生代币的 Web3 项目允许代币用于区块链共识生成、代币经济激励或协议开发,而代币奖励由这些持有者获得(Cong、He 和 Tang,2022)。

在财务方面,我们可以将其视为通过在一段时间内锁定资本来创造被动收入。 因此,可以计算出以适当的贴现率贴现后的预期质押收益。 如前所述,ETH 的 Staking 收益率可以看作是以太坊生态系统中的流动性成本。 因此,有人可以争辩说,以太坊生态系统中代币流动性的成本等于 ETH 质押收益率,加上额外的风险溢价。

抵押的成本主要包括代币被锁定一段时间后灵活性的丧失:原生代币的价格波动、项目失败和潜在的平台黑客攻击(Royal,2022)。 需要注意的是,在早期阶段,为了激励早期用户,staking 收益率可以相对较高。 在这些情况下,质押收益率可能远高于风险调整后的流动性成本。

可比性

假设 DAO 代币的价值与 DAO 的价值挂钩,我们可以利用各种相关指标的可比性来评价 DAO 作为一个实体。 可比分析使用比率或指标来确定估值估计。 更重要的是,它使用基于类似竞争对手的估值,因此是一种更符合市场的估值方法。 比较分析利用基本会计和业务信息来计算与盈利能力、财务状况、用户吸引力等相关的关键指标。 我们想说的是,需要开发 DAO 原生指标来评估这种新范式中的组织。

可比较的 DAO 可以按类别和大小来定义:

标准可比性包括收入、利润、EBITDA 和利润率等指标。 Web2 公司有许多流行的指标,一些最重要的指标包括每月独立访客、跳出率、平均订单价值、活跃用户、转化率、流失率、每位访客的成本和病毒系数(企业金融研究所, 2022 年)。 这些指标可用于比较公司,从而根据这些指标对它们进行相对估值。 为了构建相关的可比性,有必要将 DAO 与传统(Web2)技术公司区分开来。

正如 Hsu (2022) 所说,Web2 中的估值倾向于关注客户获取和用户活动。 我认为 DAO(以及更广泛的 Web3)中的相关因素包括去中心化程度、社区参与、协议用户、协议开发活动、与其他协议的集成、区块链生态系统指标和协议收入。

因此,我们可以得出以下 Web3 估值指标:单一协议用户和代币持有者、收取的协议费用、代币持有者参与治理、协议交易量、代币交易量和速度、社区互动(例如不和谐)、财务支出和增长、协议生态系统增长、通过代币激励获得用户的成本(例如吸血鬼攻击)以及用户净现值(例如代币收到的价值 - 提供的价值)等等。

比较估值最好通过查看不同的指标来完成,可能针对不同类型的 DAO。

可以比较 DAO 的相对高估/低估维度计算btc的日对数收益率,并根据相关维度的相对重要性进行加权平均。

估值中其他与代币相关的考虑因素

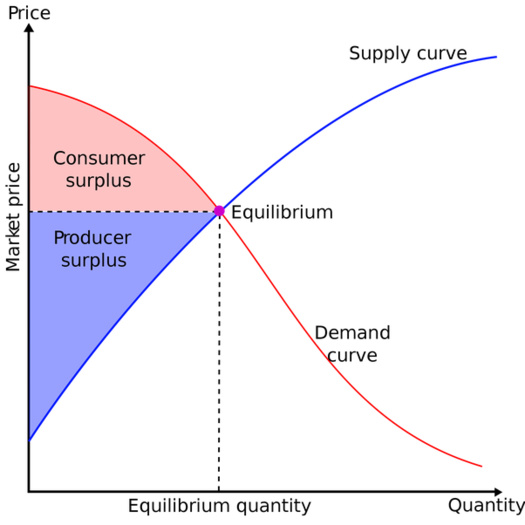

由于代币价格是代币供需平衡的结果,因此考虑代币供应也很重要。

如前所述,在许多协议中,协议背后的公司往往是在 DAO 之前创建的,并保持对相关知识产权和资产的所有权。 该协议可以经历强劲的增长,协议背后的公司估值急剧上升,而代币则停滞不前。 协议背后的公司所有者(即开发团队和投资者)与代币持有者之间可能存在较大的激励错位。 然而,正如 Walden (a16z) 所说,协议可以逐渐去中心化,它们开始是中心化的,然后逐渐变得去中心化(IP 等被转移到 DAO),这可以在 Inside 中考虑。